Ein Kommentar von Björn Ehlert

Nach einem Urteil des Bundesverfassungsgerichts musste die Grundsteuer reformiert werden um Ungleichheiten aufgrund der unterschiedlich alten Bemessungsgrundlage auszugleichen. Aus meiner Sicht scheiterte die Reform an dieser Aufgabe. (Es hätte aber auch noch viel schlimmer kommen können, da einige von einer Ökologisierung durch die Grundsteuer träumten.)

Die Reform lief in grob zwei Stufen ab. Die Ermittlung des neu anzusetzenden Grundstückswerts um die unterschiedlichen Grundstücke vergleichbar zu machen und im zweiten Schritt erfolgte eine Umlage des Grundsteuervolumens auf die Grundstückswerte, was zu einem neuen Hebesatz der Gemeinden führte. Erst nach diesem zweiten Schritt wurden die Verwerfungen durch den ersten Schritt offensichtlich. Auswirken auf Mieter wird sich das neue System erst in 2026 mit der Nebenkostenabrechnung für 2025.

Viele Städte versuchten dem Problem noch in 2025 entgegenzusteuern mit der Spaltung ihrer Hebesätze zwischen Wohn- und sonstigen Grundstücken. Dieser „Trick“ scheiterte jedoch erwartungsgemäß vor Gericht.

Die neuen Grundstückswerte sorgten für drei Arten von Umverteilung im Vergleich zum alten System, die im folgenden erläutert werden.

Zum Ersten wurde mit Wohngebäuden bebauter Grund als hochwertiger eingestuft. Der sonstige Baugrund, insbesondere aber der gewerblich genutzte Boden wurde generell als geringwertiger eingestuft. In Folge steigt ebenso die Steuerbelastung wir Wohngebäude, da die Besteuerung dem Wert folgt.

Diese bewusste Umverteilung erscheint wenig sinnvoll, da die Grundsteuer kaum einen Einfluss auf Geschäftsentscheidungen hat, da sie von der Höhe her eher irrelevant ist. Ein unnötiges Steuergeschenk.

Das Zweite ist der Effekt bei Privatwohnungen, die nach dem Bodenrichtwert erfolgte. Aufgrund der historisch geringen Relevanz des Bodenrichtwerts ist der eingetragene Wert eher zufällig, ähnlich wie die alte Bewertung vor der Reform. Ein Gutachterausschuss schätzt die Werte alle zwei Jahre aufgrund des Verkaufs ähnlicher Grundstücke. Der Bund der Steuerzahler spricht in dem Zusammenhang von „systematischen Bewertungslücken“. In Folge gibt es baugleiche Grundstücke in fast identischer Lage mit erheblichen Abweichungen im Bodenrichtwert und andere die gleich bewertet werden bei recht unterschiedlichen Besonderheiten. Dies ist daher kaum eine Verbesserung gegenüber dem Vormodell, aber Abweichungen bleiben wenigstens zufällig.

Der dritte Effekt betrifft Mietwohnungen. Mietgebäude wurden über die erzielbaren Mieten nach Mitniveaustufen bewertet um ihren Wert zu ermitteln. Jede Stadt hat dabei eine Mietniveaustufe zugeordnet, die für das ganze Stadtgebiet gilt. Der zugeordnete Wert schwankt damit nicht durch die Lage innerhalb des Stadtgebiets.

Dieser wurden in der Reform für die Bewertung herangezogen und damit die potentiellen Mieteinnahmen als Bewertung kalkuliert. Diese Miete nach Mietniveaustufe weicht erheblich vom detaillierteren Mietspiegel ab.

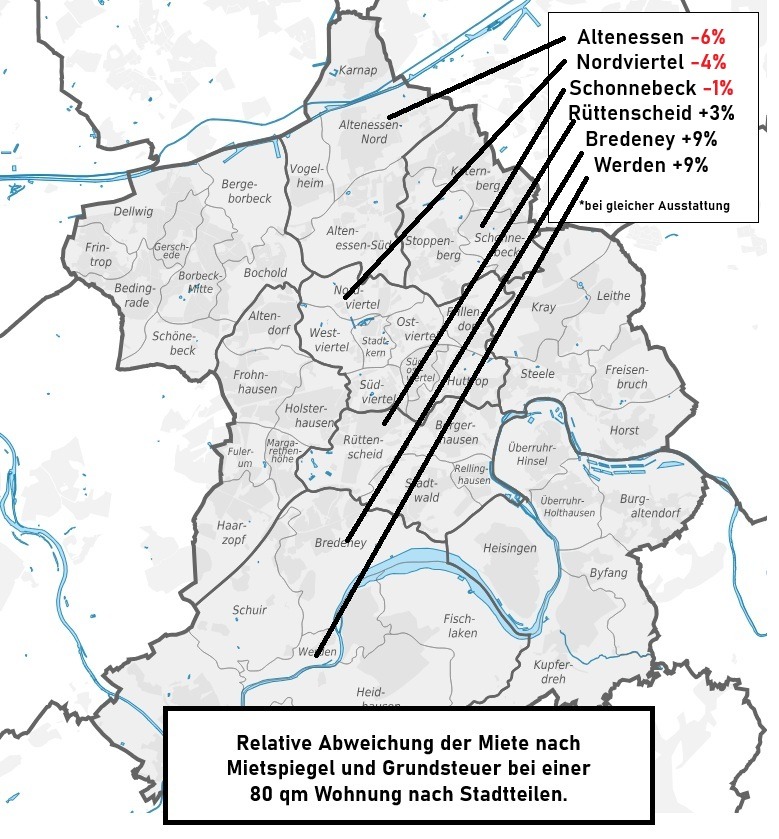

Bei größeren Städten, wie Essen, bedeutet das, dass ein Haus in Toplage und ein Haus in schlechter Lage, bei gleicher Größe denselben Grundsteuerwert erhalten.

Für Essen ergibt sich grob eine Umverteilung der Grundsteuerbelastung von Süden nach Norden oder anders ausgedrückt, Mietnebenkosten in Bredeney sinken und steigen dafür in Altenessen. (Siehe Grafik.)

Wenn das gesamtstädtische Mietniveau über dem Mietspiegel liegt, kommt es zu Mehrbelastung, liegt der Mietespiegel unter dem Mietniveau werden die Nebenkosten entlastet.

Besonders negativ wirkt sich aus, dass der erste und dritte Effekt sich gegeneinander verstärken. Der Grundwert für Wohngebäude steigt durch die generell höhere Bewertung an und wird im Falle von Mietgebäuden noch zusätzlich erhöht, wenn die Lage im Stadtgebiet unterhalb der gesamtstädtischen Mietniveaus liegt.

Besonders zynisch wirkt es, dass die Partei unter deren Führung diese Reform formuliert wurde für eine Mietpreisbremse und bezahlbaren Wohnraum eintritt. Hier wurde aber genau das Gegenteil erreicht. Da das Verfahren aber recht komplex ausformuliert ist und erst im zweiten Reformschritt die Folgen offensichtlich wurden, konnten die Schöpfer ihre Absichten verschleiern.

Die Diskussion betrifft nun die Hebesätze und damit die Kommunen, die als erste versuchten gegen die Reform zu warnen und nun ebenso wie die Bürger die Folgen tragen müssen.